Honza, třicetiletý táta dvou dětí, si vzal rychlou půjčku na 50 000 Kč. Poskytovatel sliboval schválení do hodiny s výhodným úrokem a bez zbytečných otázek. Po pár měsících však Honza zjistil, že kvůli nečteným podmínkám zaplatí dvojnásobek a splácet bude ještě další dva roky.

Sjednání půjčky může mít dlouhodobý dopad na vaši finanční situaci – právě proto byste k ní měli přistupovat s maximální obezřetností. Mnoho lidí však pod tlakem naléhavé situace nebo nedostatečné informovanosti dělá chyby, kterých později litují, a zbytečně přicházejí o peníze, klid i důvěru v poskytovatele úvěrů.

Rozbitá pračka, nepojízdné auto nebo touha konečně odjet na vysněnou dovolenou. Ať už je důvod jakýkoli, půjčka se může zdát jako rychlé řešení. Na druhou stranu, špatné rozhodnutí se může ještě víc prodražit. Jak se podobným pastem vyhnout? Pojďme se podívat na nejčastější chyby při sjednávání půjčky – a hlavně, jak jim předejít.

Obsah článku

Tento článek obsahuje affiliate odkazy. Pokud nás chcete podpořit, je nutné dokončit registraci/nákup přes náš odkaz bez využití dalšího přesměrování.

1. Nepřečtení smlouvy a podmínek

Jednou z nejzásadnějších chyb, kterou lidé při sjednávání půjčky dělají, je to, že si smlouvu buď vůbec nepřečtou, nebo jen zběžně. Často spoléhají na to, co jim řekl poskytovatel nebo co se dočetli na webu, případně věří reklamním sloganům o „výhodné půjčce bez poplatků“. Jenže skutečnost bývá často jiná.

Ve smlouvě se totiž mohou objevit skryté poplatky, např. poplatek za vedení účtu, za předčasné splacení nebo za změnu smluvních podmínek. Výjimkou nejsou ani různé sankce za zpožděné splátky – ty se mnohdy mohou vyšplhat k až tisícům korun měsíčně.

Uveďme si to na příkladu z praxe:

Paní Ivana, samoživitelka se dvěma dětmi, si potřebovala půjčit 30 000 Kč na opravu auta, které nutně potřebovala k dojíždění do práce. Obrátila se tedy na nebankovní společnost, která inzerovala půjčku do 15 minut bez registru a bez doložení příjmu. Na první pohled šlo vše hladce – peníze skutečně dorazily na účet, měsíční splátka navíc činila „jen“ 2 500 Kč měsíčně po dobu 36 měsíců.

Až později si paní Ivana uvědomila, že celkově zaplatí 90 000 Kč, tedy třikrát více, než si původně půjčila. Smlouva sice obsahovala RPSN přes 100 %, tento údaj však paní Ivana přehlédla, jelikož přesně nerozuměla, co RPSN znamená. Navíc v podmínkách byly zahrnuty poplatky za správu úvěru, pojištění schopnosti splácet (které si nevědomky zaškrtla) a další drobné poplatky, které se na celkové částce výrazně podepsaly.

A výsledek? Paní Ivana se dostala do finančních potíží a aby mohla půjčku splatit, musela si vzít druhou.

Vždy si důkladně přečtěte celou smlouvu, včetně všeobecných obchodních podmínek. Není ostuda si dokumenty vytisknout, vzít si čas na prostudování nebo je nechat projít někým zkušeným (např. právníkem, finančním poradcem nebo důvěryhodným známým). Pokud něčemu nerozumíte, ptejte se.

2. Slepá důvěra v reklamu bez porovnání

„Půjčka do 10 minut na účet“, „nejnižší úrok na trhu“, „bez dokládání příjmů“ – tyto slogany sice znějí lákavě, mohou však být zavádějící. Mnoho lidí reaguje impulzivně, když potřebují peníze rychle, a neporovnávají více nabídek. To je zásadní chyba, která může vést k tomu, že přeplatí desítky tisíc korun navíc.

Různé společnosti nabízejí různé úroky, RPSN, podmínky splácení i sankce. To, že jedna nabídka na první pohled vypadá výhodně, ještě neznamená, že je opravdu nejlevnější nebo nejbezpečnější. Rozdíl mezi půjčkou s RPSN 8 % a RPSN 28 % může i u stejné částky znamenat rozdíl v řádu tisíců.

Proč se nevyplatí hledět jen na výši úrokové sazby?

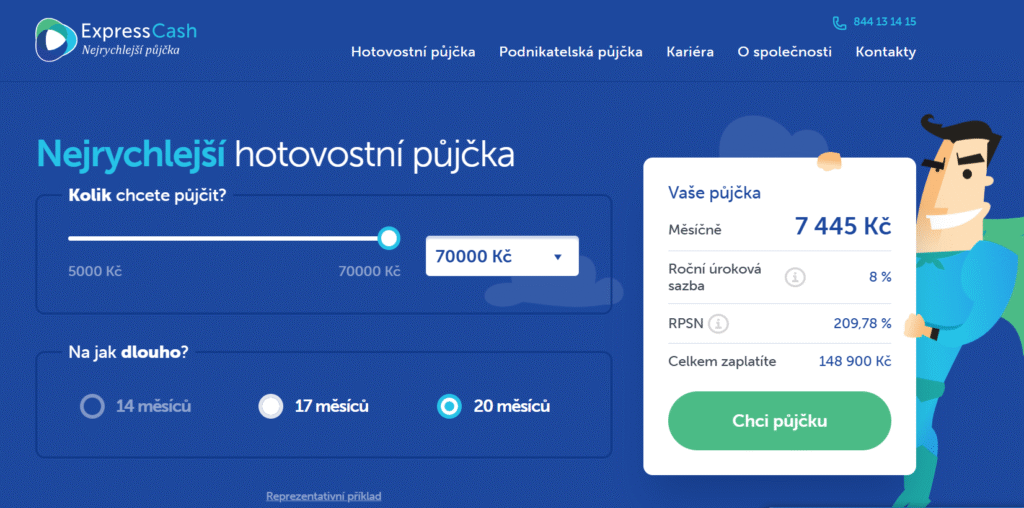

Vezměme si třeba půjčku od společnosti ExpressCash – ta na svých webových stránkách zmiňuje, že nabízí nejrychlejší hotovostní půjčku do výše až 70 000 Kč a to navíc s úrokem jen 8 %. Co si ovšem málokdo uvědomuje je, že pokud by si opravdu půjčil zmíněných 70 000 Kč (na dobu 20 měsíců), celkem by zaplatil neuvěřitelných 148 900 Kč. Proč? Protože úrok sice je ve výši 8 %, jenže RPSN dosahuje hodnoty 209,78 %.

Podobně jsou na tom i další nebankovní půjčky, z nichž mnohé navíc dennodenně lákají ke sjednání diváky u televizních obrazovek. Např. Zaplo půjčka dává důraz na první půjčku zdarma, kdy při splacení do 30 dnů (max. výše půjčky je 16 000 Kč) činí úrok i RPSN přesně 0 %. Co už ovšem nezmiňuje, jsou poplatky a sankce za opoždění splátek či agresivní praktiky vymáhání dluhu.

Využívejte online srovnávače půjček nebo si sami vyžádejte několik nabídek. Úrok zdaleka není jediným důležitým bodem – vždy je potřeba se dívat také na celkovou výši RPSN, která zahrnuje veškeré náklady. Porovnávejte také délku splácení, možnosti předčasného splacení a výši sankcí.

Půjčky si můžete srovnat online z pohodlí domova a navíc zcela zdarma. Stojí vás to nanejvýš 5 minut, výměnou za to však můžete ušetřit až desítky tisíc korun.

Nedůvěřujte klamavým reklamám a vybírejte si pouze důvěryhodné poskytovatele a ověřené srovnávače. Příkladem bezpečné a ověřené nebankovní půjčky může být například Zonky půjčka, která funguje na principu P2P půjček, kdy lidé půjčují lidem, ovšem s férovým přístupem a přehlednými podmínkami. Zonky nabízí půjčku až do výše 1 500 000 Kč s úrokem již od 3,99 %.

Výhodnou půjčku, kterou si lze snadno porovnat i sjednat z pohodlí domova během pár minut, nabízí také tradiční banky jako Raiffeisenbank či mBank. Jejich výhodou je, že nevyžadují žádné poplatky za sjednání a všem klientům nabízí jasně dané podmínky bez skrytých háčků.

Minutovou půjčku na cokoliv od Raiffeisenbank si lze sjednat až do výše 1 200 000 Kč, a to s úrokem již od 4,3 % a RPSN od 4,4 %. U mBank pak do stejné výše s úrokem od 4,49 % a RPSN od 4,59 %.

| mBank | Raiffeisenbank | Zonky | |

|---|---|---|---|

| Min. výše půjčky | 10 000 Kč | 5 000 Kč | 5 000 Kč |

| Max. výše půjčky | 1 200 000 Kč | 1 200 000 Kč | 1 500 000 Kč |

| Min. doba splácení | 12 měsíců (1 rok) | 3 měsíce | 12 měsíců (1 rok) |

| Max. doba splácení | 120 měsíců (10 let) | 120 měsíců (10 let) | 120 měsíců (10 let) |

| Úrok od | 4,49 % | 4,3 % | 3,99 % |

| RPSN od | 4,59 % | 4,4 % | 4,5 % |

| SJEDNAT | SJEDNAT | SJEDNAT |

3. Přecenění vlastních možností

Další velmi častou chybou je to, že lidé přeceňují své finanční možnosti. V emocích, v touze rychle něco pořídit (nové auto, vybavení domácnosti, dovolenou u moře), si vezmou půjčku, která vypadá zvládnutelně. Jenže si nenechají žádnou rezervu. A jakmile přijde nečekaný výdaj – oprava auta, ztráta práce, nemoc – dostanou se do problémů.

Splátka, která „šla utáhnout“ v měsíci, kdy byl vyšší příjem, se stane pastí v tom dalším, kdy příjem naopak klesne. Zpoždění jedné splátky spustí lavinu penále, upomínek a výhrůžek, mnohdy dojde i na exekuci a zápis do registru dlužníků. Abrakadabra, z jedné půjčky máme dluhovou spirálu.

Jak to funguje v praxi?

Mladý pár si půjčil 200 000 Kč na rekonstrukci bytu. Počítali s měsíční splátkou 4 000 Kč, jenže nepočítali s tím, že po narození dítěte jim klesnou příjmy. Po třech měsících tak měli už dvě splátky po splatnosti, zaplacené penále a záznam v registru.

Před sjednáním půjčky si udělejte reálný přehled svých příjmů a výdajů. Ideálně by měsíční splátky měly tvořit maximálně 30–40 % vašeho volného rozpočtu. Myslete taky na rezervu – ideálně mějte naspořeno na 3–6 měsíců základních výdajů. Nikdy nesplácejte půjčku půjčkou!

4. Výběr neověřeného/podezřelého poskytovatele

V době internetu není těžké narazit na „rychlou půjčku bez zbytečných otázek“ od firmy, o které jste nikdy neslyšeli. Mnoho z těchto společností působí mimo dohled České národní banky, nemá licenci, a jejich podmínky bývají extrémně nevýhodné nebo podvodné.

Takoví poskytovatelé často cílí na lidi, kteří se ocitli v nouzi – nabízí půjčky bez registru, bez doložení příjmu, na ruku a se schválením během pár minut. Jakmile však dojde k problémům se splácením, začnou si účtovat obří poplatky a využívat agresivní vymáhání. V opačném případě se můžete stát obětí podvodu, kdy zaplatíte poplatek předem a peníze nikdy nedostanete.

Prověřujte každého poskytovatele. Zda má licenci, zjistíte na webu ČNB. Čtěte recenze a zkušenosti ostatních – podezřelé je, pokud má poskytovatel jen negativní nebo jen pozitivní recenze, stejně tak i to, pokud jej nikdo nehodnotil. Pokud je web firmy podezřelý, neexistuje fyzická pobočka, a nikdo neuvádí jasné kontakty, ruce pryč. Nikdy neplaťte žádné poplatky předem.

Zda se půjčka opravdu vyplatí, si lze ověřit v online srovnávači. Ten umožňuje srovnat si desítky nabídek online z pohodlí domova a navíc zcela zdarma. Stojí vás to nanejvýš 5 minut, výměnou za to však můžete ušetřit až desítky tisíc korun.

5. Unáhlený podpis smlouvy

I když si lidé přečtou nabídku nebo znají obecné podmínky, mnozí udělají chybu v posledním kroku – nezkontrolují finální verzi smlouvy těsně před podpisem. Přitom právě v této chvíli mohou být do smlouvy doplněny detaily, které v ní dříve nezazněly. Například jiné datum splatnosti, vyšší poplatek nebo úplně jiný typ smlouvy.

Důvěra v pracovníka banky nebo zprostředkovatele je sice příjemná, ne vždy je však opodstatněná. Stačí malá změna ve smlouvě a místo výhodné půjčky podepíšete závazek, který vás bude stát víc, než jste čekali.

Nikdy nic nepodepisujte ve spěchu nebo pod tlakem. Finální smlouvu si vezměte domů, vytiskněte a pečlivě projděte bod po bodu. Zkontrolujte částky, RPSN, délku splácení, poplatky, sankce i drobná písmena. Pokud narazíte na nejasnosti, nechte si je vysvětlit a případně si vše ověřte u jiného odborníka.

Na co si dát pozor u půjčky?

I když se může zdát, že půjčit si peníze je dnes otázkou pár kliknutí, právě tato jednoduchost s sebou nese i určité nebezpečí. Chyby při půjčce často vznikají z neznalosti, nepozornosti nebo přílišného spěchu. Lidé například podepisují smlouvu bez důkladného přečtení, nepřemýšlejí nad reálnou schopností splácet nebo si dostatečně neprověří poskytovatele.

Přitom existují jednoduchá pravidla půjčky, která vám mohou pomoci vyvarovat se nepříjemnostem. Patří mezi ně např. to, že byste měli vždy vědět, kolik celkem zaplatíte, ověřit si výši RPSN, znát své příjmy a výdaje a nepodceňovat skryté poplatky. Možná to zní jako samozřejmost, jenže právě tato „malá“ opomenutí často vedou ke zbytečnému zadlužení.

Pokud hledáte cestu, jak si půjčit bezpečně a bez stresu, vybírejte pouze zdravé půjčky. Co to znamená? Jednoduše řečeno půjčky, které mají jasné podmínky, rozumný úrok, žádné skryté poplatky a pocházejí od důvěryhodného poskytovatele – ideálně od banky nebo renomované platformy.

Finanční gramotnost je dnes důležitější než kdy dřív. Pomáhá nám rozpoznat nevýhodné nabídky, správně spočítat splátky a vyhnout se impulzivním rozhodnutím, která mohou mít dlouhodobé následky.

Půjčka sama o sobě nemusí být problém – problémem bývá její špatné nastavení nebo nepochopení všech souvislostí. A právě tady hraje roli vaše schopnost rozumět základním principům financí. Čím lépe jim rozumíte, tím větší máte kontrolu nad svými penězi a tím méně vás mohou překvapit skryté háčky.

Chcete se v této oblasti zlepšit? Udělejte z každého rozhodnutí příležitost k růstu. Naučte se číst mezi řádky, srovnávejte, ptejte se a vzdělávejte se. Zdravé finance začínají u zdravých rozhodnutí. Pamatujte, že zdravá půjčka by vám měla pomoci, ne vás zadlužit.

Nezapomeňte si každou půjčku nejprve dobře proklepnout – zda se vám půjčka opravdu vyplatí si můžete ověřit například v některém z online srovnávačů, případně v kalkulačce přímo na webu poskytovatele. Dobrým pomocníkem mohou být i recenze klientů.

Dočetli jste do konce?

Pokud se vám článek líbil a chcete podpořit naši práci, budeme rádi za jakoukoliv objednávku přes naše affiliate odkazy. Vás to nestojí nic navíc, nám to však pomůže pokračovat v tom, co děláme. Více informací zde.

A pokud nás chcete podpořit i jinak, můžete nás pozvat na kafe nebo poslat menší spropitné přes Buy Me a Coffee – i sebemenší podpora nás opravdu moc potěší. 🥰

Děkujeme, že jste s námi! 💖